PPI와 CPI 개념

PPI(Producer Price Index) 정의

- PPI란? : 미국 노동통계국(BLS)이 매월 발표하는 지표로, 국내 생산자가 판매하는 상품과 서비스의 평균 가격 변동을 측정한 지수다.

소비자물가지수(CPI)가 최종 소비자 관점에서 본 물가라면, PPI는 생산자·도매 단계의 물가를 반영한다.

기준 시점(Index base=100) 대비 가격 수준을 비교하는 방식으로 산출된다.

PPI의 구성

Headline PPI (전체) : 모든 상품과 서비스 가격 변화를 포함하며, 에너지·식품 가격이 변동성이 커서 단기적 급등락이 있다.

Core PPI (근원 PPI) : 식품·에너지·무역 서비스 제외하고, 기초적인 인플레이션 추세를 파악하기 위해 사용한다.

PPI의 의미와 활용

인플레이션 선행지표 : PPI는 생산·도매 단계의 물가라서, 시간이 지나 CPI(소비자물가)로 전가(전달) 될 가능성이 크다. 즉, PPI 상승 → 향후 소비자 물가 압력 증가 가능성이 있다.

통화정책 참고자료 : 연준(Fed)은 물가 안정 목표(2%) 달성을 위해 CPI뿐 아니라 PPI도 참고하며, 특히 Core PPI는 정책 결정에 중요한 신호가 된다.

시장 영향 : 예상보다 높은 PPI → 인플레 우려 증가 → 금리 인상 기대 → 주식 약세, 달러 강세, 예상보다 낮은 PPI → 인플레 진정 → 금리 인하 기대 → 주식 강세, 달러 강세

CPI(Consumer Price Index) 정의

CPI란? : 소비자물가지수(CPI)는 미국 노동통계국(BLS)이 매월 발표하는 지표로, 가정(소비자)이 실제로 구매하는 상품과 서비스의 평균 가격 변동을 측정한 지수다.

생산자물가지수(PPI)가 생산자·도매 단계 물가를 반영한다면, CPI는 최종 소비자 관점에서의 생활물가를 직접 보여준다.

CPI는 기준 시점(Index base=100) 대비 물가 수준을 비교하는 방식으로 산출된다.

CPI의 구성

Headline CPI (전체 물가지수) : 모든 소비재와 서비스의 가격 변화를 포함하며, 휘발유·식료품 등 변동성이 큰 항목이 포함되어 단기 급등락이 잦고, 소비자가 체감하는 “생활물가”를 가장 직접적으로 반영한다.

Core CPI (근원 CPI) : 식품·에너지를 제외한 지수로, 가격 변동성이 적고, 기초적인 인플레이션 추세를 파악하는 데 유용하며, 연준(Fed)이 통화정책 판단 시 중시하는 지표다.

CPI의 의미와 활용

경제 전반의 인플레이션 지표 : CPI는 가계의 실질 구매력을 보여주며, 인플레이션이 소비자 생활에 미치는 영향을 측정하는 대표 지표로, Core CPI는 “물가 상승세가 얼마나 고착화되었는가”를 판단하는 기준이 된다.

통화정책 결정의 핵심 자료 : 연준(Fed)은 물가 안정 목표(2%) 달성을 위해 CPI, 특히 Core CPI를 중점적으로 관찰하며, CPI가 예상보다 높으면 긴축(금리 인상) 논의가 강화되고, 낮으면 완화(금리 인하) 기대가 커진다.

사회·경제적 파급효과 : 예상보다 높은 CPI → 인플레 압력 우려, 채권 금리 상승, 달러 강세, 주식시장 약세, 예상보다 낮은 CPI → 인플레 완화 기대, 금리 인하 기대, 달러 약세, 주식시장 강세 시현된다.

PPI와 CPI 비교

| 구분 | PPI (Producer Price Index) | CPI (Consumer Price Index) |

|---|---|---|

| 정의 | 생산자가 판매하는 상품·서비스의 평균 가격 변동 지수 | 소비자가 실제 구매하는 상품·서비스의 평균 가격 변동 지수 |

| 관점 | 생산자·도매 단계 물가 | 소비자·소매 단계 물가 |

| 구성 항목 | 원자재, 중간재, 도매상품, 서비스 | 식품, 주거비, 교통, 의료, 교육, 에너지 등 소비재 |

| 변동성 | 원자재·에너지 가격 변동에 민감 | 주거비, 서비스 비중 커서 상대적으로 완만 |

| 의미 | CPI의 선행지표 역할 (생산자 가격 상승 → 소비자 가격 전가 가능성) | 인플레이션의 최종 지표, 국민 체감 물가 반영 |

| 발표 기관 | 미국 노동통계국(BLS) | 미국 노동통계국(BLS) |

| 시장 영향 | 높게 나오면 CPI 상승 우려 → 금리 인상 기대 강화 | 직접적으로 통화정책, 금리 결정에 핵심적 반영 |

8월 PPI(생산자물가지수) – 생산자 단계의 물가 둔화

- 발표일 : 2025년 9월 10일

- 발표기관 : 미국 노동통계국(Bureau of Labor Statistics, BLS)

| 구분 | 실제치 | 시장 예상치 | 전월 대비 (MoM) | 전년 대비 (YoY) | 의미 | 전망 |

|---|---|---|---|---|---|---|

| Headline PPI | –0.1% | +0.3% | –0.1% | +2.6% | 예상치 하회, 공급단 인플레 둔화 | CPI 하방 압력 요인, 연준 인하 정당성 강화 |

| Core PPI | –0.1% | +0.2% | –0.1% | +2.8% | 예상치 하회, 근원 물가 완화 | 물가 기조 완화 확인, 인플레 기대 심리 안정 가능 |

8월 헤드라인 PPI(Headline PPI)는 전월 대비 –0.1%, 전년 대비 +2.6%로 나타나 시장 예상치(+0.3%, +3.0~3.3%)를 크게 밑돌았다. 이는 생산자·도매 단계에서 가격 상승 압력이 완화되고 있음을 의미한다.

코어 PPI(Core PPI)는 식품·에너지·무역서비스를 제외한 수치로, 전월 대비 –0.1%, 전년 대비 +2.8%를 기록하였다. 이 역시 예상치(+0.2%, +3.0%)보다 낮아 기초적 물가 상승세 자체가 둔화되고 있음을 보여준다.

👉 해석 : PPI 둔화는 향후 CPI 하방 압력으로 이어질 수 있으며, 인플레이션 진정 신호로 시장에 긍정적 영향을 주었다.

8월 CPI(소비자물가지수) – 소비자 단계의 물가 부담 지속

- 발표일 : 2025년 9월 11일

- 발표기관 : 미국 노동통계국(Bureau of Labor Statistics, BLS)

| 구분 | 실제치 | 시장 예상치 | 전월 대비 (MoM) | 전년 대비 (YoY) | 의미 | 전망 |

|---|---|---|---|---|---|---|

| Headline CPI | +0.4% | +0.4% | +0.4% | +2.9% | 시장 예상 부합, 소비자 부담 지속 | 인플레 고착, 빅컷 가능성 제한 |

| Core CPI | +0.3% | +0.3% | +0.3% | +3.1% | 시장 예상 부합, 근원 물가 고착 | 연준 신중 모드 유지, 점진적 인하 시그널 |

8월 헤드라인 CPI(Headline CPI)는 전년 대비 +2.9%로, 7월(+2.7%)보다 상승하며 소비자 단계에서 물가 부담이 여전히 남아 있음을 보여주었다.

코어 CPI(Core CPI)는 전년 대비 +3.1%로 7월과 동일하게 유지되었다. 이는 변동성이 큰 식품·에너지를 제외한 기초적 물가 압력이 여전히 강하다는 점을 시사한다.

👉 해석 : PPI는 둔화되었으나 CPI는 여전히 3%대를 유지하며 인플레 고착화 위험을 보여주었다. 이는 연준(Fed)이 급격한 금리 인하에 나서기에는 부담으로 작용한다.

8월 고용지표 – 노동시장 둔화 조짐

- 발표일 : 2025년 9월 11일(8월 고용 보고서)

- 발표기관 : 미국 노동통계국(Bureau of Labor Statistics, BLS)

| 구분 | 실제치 | 시장 예상치 | 의미 | 전망 |

|---|---|---|---|---|

| 비농업 신규 고용 (Nonfarm Payrolls) | +22,000명 | 약 +16만~17만명 | 예상 크게 하회, 고용 둔화 신호 | 경기 둔화 우려 확대, 금리 인하 압력 강화 |

| 실업률 (Unemployment Rate) | 4.3% | 4.2% | 전월(4.2%) 대비 상승, 예상 상회 | 고용시장 약세 반영, 연준 인하 가능성↑ |

| 신규 실업수당 청구건수 | 26만 3천 건 | 23만 1천 건 | 2021년 이후 최고, 예상 상회 | 초기엔 침체 우려, 이후 텍사스 일시적 해고로 확인 → 시장 안도 |

| 해고 규모 (Layoffs) | 8만 6천 건 | — | 전월 대비 +39%, 기업 구조조정 확대 | 단기 불안 요인, 그러나 일시적 요인 포함 |

8월 비농업 신규 고용은 +22,000개로 예상치를 크게 밑돌았다. 실업률은 4.3%로 7월 4.2%에서 소폭 상승하였다.

특히 신규 실업수당 청구건수는 약 26만 3천 건으로 예상치(23만 1천 건)를 크게 웃돌아 2021년 이후 최고치를 기록했다. 해고 규모 역시 8만 6천 건으로 전월 대비 39% 증가하였다.

👉 해석: 신규 고용은 시장 예상치를 크게 밑돌며 노동시장 둔화를 확인시켜 주었다. 실업률은 소폭 상승하여 완전고용 국면에서 벗어나는 조짐을 보였다. 실업수당 청구 건수는 급증했으나, 텍사스 지역의 일시적 해고가 주된 원인으로 확인되면서 시장은 안도했고, 지수는 반등했다. 전반적으로 고용지표는 연준의 금리 인하 압력을 강화하는 방향으로 작용하고 있다.

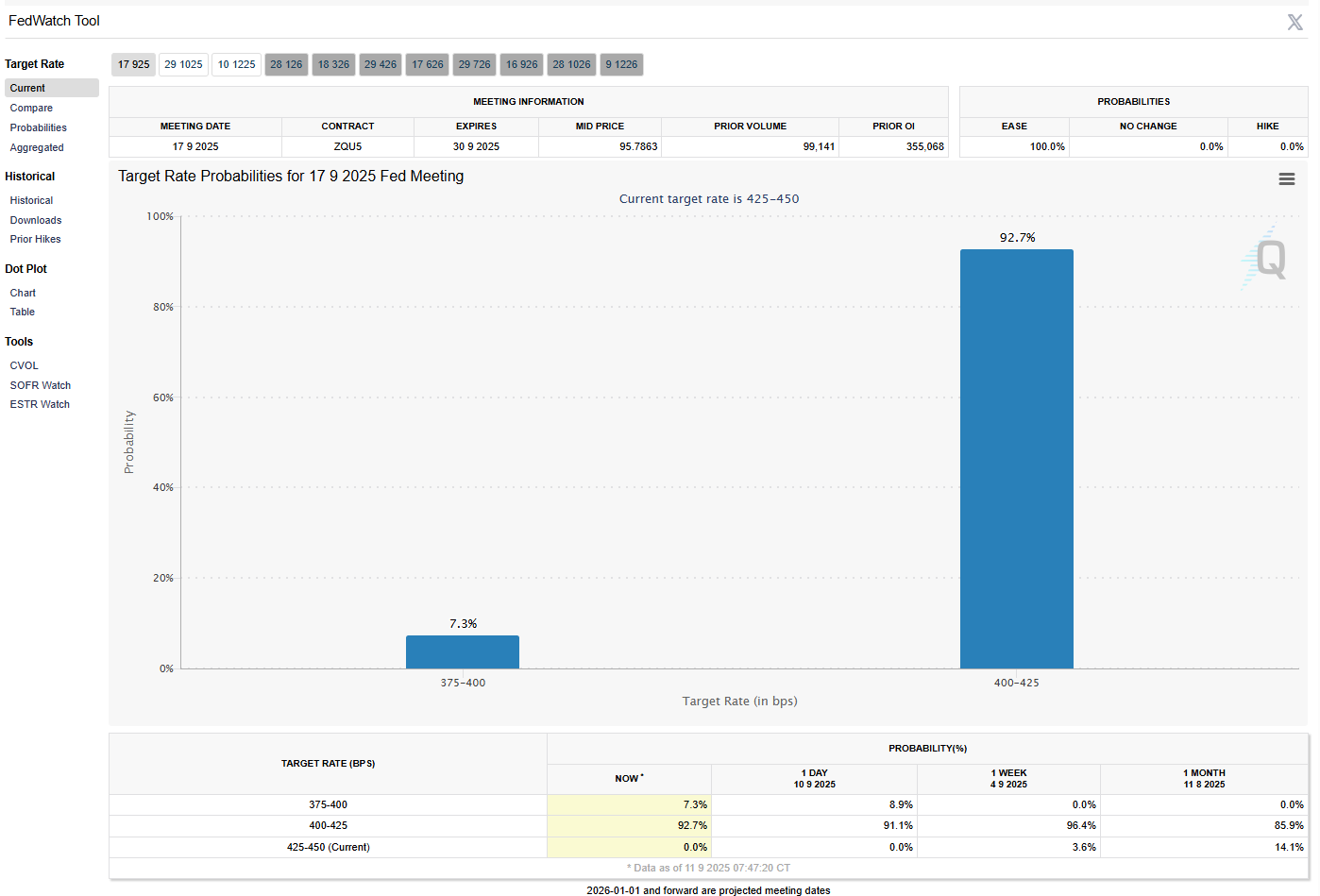

연준 정책 전망 – 9월 인하 확실, 연말 추가 가능성

- 9월 FOMC(9월 17일 발표) : 25bp 금리 인하 확률 100%(big cut 92,7%, bayby cut 7.3%) (CME FedWatch 기준)

- 10월 FOMC(10월 29일 발표) : 추가 인하 가능성(92%)

- 12월 FOMC(12월 10일 발표) : 연말 세 번째 25bp 인하 가능성 반영(85%)

- 점도표(Dot Plot) : 연말까지 두 차례 인하가 기본 시나리오로 반영되었고, CPI 고착으로 속도는 조절적일 전망이었으나, 9월 발표 자료 주목할 필요

금융시장 반응 – 지표별로 상반된 흐름

- 주식시장 : PPI 발표 직후 기술주 랠리, S&P500·나스닥 최고치 → CPI 발표 후 상승폭 제한. 실업수당 급증 해석이 일시적 요인으로 정리되자 안도 반등.

- 환율 : 달러 인덱스는 금리 인하 기대에 약세를 보였으나, CPI 고착으로 급락은 제한됨.

- 채권시장 : 인하 기대가 반영되며 장단기 국채금리가 모두 하락.

투자 전략 – 완화 국면 속 균형 잡힌 포트폴리오

- 주식 : 성장주·기술주 비중 확대, CPI 부담 고려해 헬스케어·필수소비재 등 방어주 병행

- 채권 : 장기채 분할 매수 기회

- 환율 : 달러 약세 점진적 접근, 급격한 숏은 지양

- 금·원자재 : 금은 달러 약세·안전자산 선호로 매력 상승, 원자재는 경기 둔화 리스크 관리 필요

종합 결론

8월 PPI는 헤드라인 –0.1%(예상 +0.3%), 코어 –0.1%(예상 +0.2%)로 시장 예상치를 크게 하회하며 공급단 인플레 둔화 신호를 보였다. 반면 CPI는 헤드라인 +0.4%(예상 +0.4%), 코어 +0.3%(예상 +0.3%)로 예상에 부합했으나, 여전히 3%대를 유지하며 인플레이션 고착을 확인시켰다. 고용지표는 둔화 조짐을 보였지만, 실업수당 청구 급증이 텍사스 지역의 일시적 해고에 기인한 것으로 밝혀지며 시장은 안도했다. 이에 따라 연준은 9월 FOMC에서 25bp 금리 인하를 단행할 가능성이 거의 확실하며, 연말 12월에 추가 인하 가능성도 남아 있다. 빅컷 가능성은 제한적이지만, 완화적 정책 기조 속에서 투자자는 기술주·채권·금에 기회를 두되, 방어적 자산을 병행하는 전략이 필요하다.